|

20. CityLink Oy:n "tarkastuskertomus- kertomukset" ja valitus. 20.52 |

|

|

Pos. 20.4.2

NTC:n liiketoimintaan liittyi oleellisena osana latauskoneiden vuokraus. Koneita oli samaan aikaan vuokrattuna useammalle yritykselle mm. Multimedia, ja Werne. Pos 20.4.3

Asiakirjat kertovat sen evidentin totuuden, että Scandexa Oy:n toimintaa ohjasi toimiva hallitus. Yhtiön toimitusjohtaja oli Markku Roiha ja tehtaan johtaja Y. Reinikainen. Kaupparekisteriotteen mukaan asia on kiistaton kuin myös se, että Y. R valittiin yhtiön hallitukseen v.1989. Pos 20.4.4

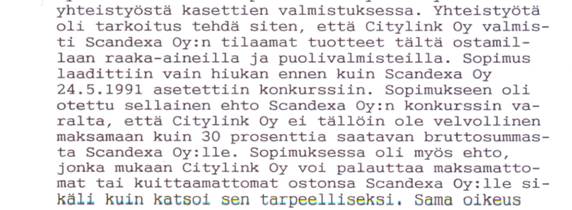

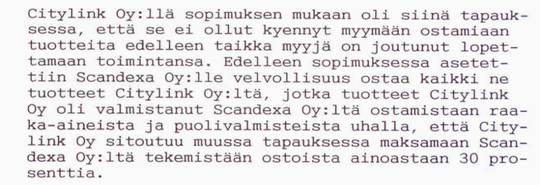

CityLink osti Dexa merkillä varustettuja raaka-aineita ja pakkauksia, joilla ei ollut käyttöä muussa tapauksessa kuin, että Scandexa sitoutui ostamaan tuotteet joihin ky. raaka-aineita käytetään. Dexa® oli rekisteröity tuotemerkki. Sen käyttöoikeus oli Scandexa Oy:llä. Oli selvää, että valmistus-sopimus Scandexa Oy:n kanssa oli ainut edellytys ostaa merkkitavara raaka-aineita/pakkauksia. Palautus sopimus oli ymmärrettävä sopimusklausuuli mikäli Scandexa olisi jossain tilanteessa kieltäytynyt ostamasta näistä raaka-aineista valmistettuja tuotteita. Scandexan konkurssi aiheutti vakavan tilanteen Citylinkille. Scandexa Oy:n pesänhoitajat eivät halunneet takaisin kyseisiä materiaaleja, koska niillä ei enää ollut pesälle mitään arvoa. Citylinkille menettely antoi luonnollisesti vahvan kilpailuedun, joka ei ollut teoreettinen.

|

|